【中华财险广州市越秀支公司】企业财产险全解析:基本险、综合险、一切险的区别与选择指南

一场大火,烧掉的可能是十年心血;一次暴雨,灌满的可能是一整年的利润。

在当今复杂多变的经营环境中,火灾、暴雨、盗窃等意外风险随时可能给企业带来沉重的财产损失。企业财产保险作为转移这类风险的重要工具,近些年正被越来越多的企业所重视。

选择企业财产险,本质上是用合理的保费,锁定最可能发生的风险。那么,财产基本险、综合险、一切险到底有什么区别?该选哪一种?本文一次讲透。

企业财产保险是指投保人按合同约定向保险人支付保险费,保险人对所承保的财产及其有关利益,因合同约定的自然灾害或意外事故造成的损失,承担赔偿责任的保险。

简单说:企业财产保险就是用少量的保费把风险转移给保险公司。保险公司承诺——如果合同约定的自然灾害或意外事故导致厂房、设备、库存受损,就按约定赔付。

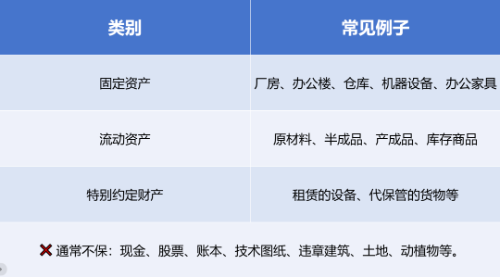

哪些财产可以保?

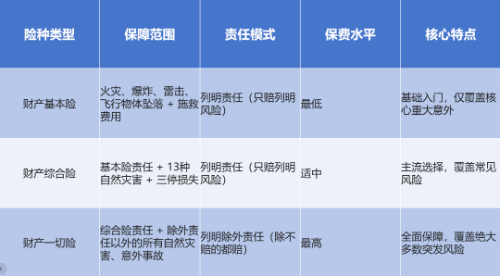

三个险种的保障范围从小到大依次为:基本险 < 综合险 < 一切险。

额外还赔:

为抢救保险标的或防止灾害蔓延,采取必要合理措施造成的财产损失(比如推倒一面墙防止火势蔓延)

事故后为减少损失支付的合理施救费用(如临时遮盖、搬离物资)

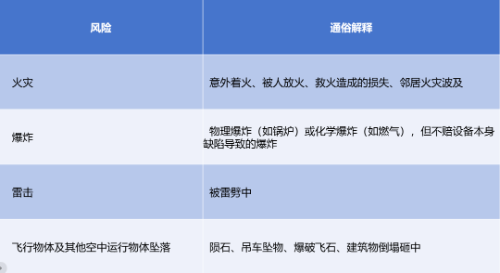

一句话概括:基本险只保“火灾、爆炸、雷击、飞行物坠落”这四种列明风险。

保险责任 = 基本险全部责任 + 13种列明自然灾害 + “三停”损失。

①13种自然灾害:暴雨、洪水、暴风、龙卷风、冰雹、台风、飓风、暴雪、冰凌、突发性滑坡、崩塌、泥石流、地面突然下陷下沉。

②“三停”损失(停电、停水、停气),必须同时满足三个条件才能赔。

必须是被保险人拥有所有权的自用供电、供水、供气设备损坏(如自己的变压器、自备水井);

损坏原因必须是保险责任范围内的灾害或事故(如雷击打坏变压器);

只赔因此造成的保险财产的直接损失(如生产线上半成品因停电报废)。

保险责任采用概括式:除了“责任免除”条款列明的情形外,其他一切自然灾害和意外事故造成的直接物质损失,保险人均负责赔偿。

什么是“意外事故”?

指不可预料的、被保险人无法控制的、造成物质损失的突发性事件。例如:水管突然爆裂、隔壁施工震裂墙面等。

常见的除外责任(一定要看!)

自然磨损、物质本身变化、自燃、鼠咬虫蛀

设计错误、原材料缺陷或工艺不善

投保人或被保险人的故意行为或重大过失

战争、核风险、地震(部分产品可加费承保)

一句话概括:一切险 = 除责任免除外,保所有自然灾害和意外事故。

选择财产险的核心原则是:结合企业自身的风险状况、财产价值、行业特点和预算,精准匹配险种。既不盲目追求“全面保障”浪费保费,也不因为贪图便宜导致保障缺口,最终实现“花最少的钱,规避最核心的风险”。

选择财产基本险,规避“核心重大意外”,适合风险单一、预算有限的企业。

内陆小型企业(如小型加工厂、办公型企业、小型商铺)、风险场景单一的企业,且满足以下条件:所处地区几乎不会发生暴雨、洪水、台风等自然灾害;企业财产价值较低,核心风险仅集中在火灾、爆炸等重大意外;预算有限,仅需搭建基础风险防护网。

主要规避“低概率、高损失”的核心意外风险——火灾、爆炸、雷击、飞行物体坠落导致的财产直接损失,以及相关的施救、减损费用。例如,内陆小型服装厂,核心风险是车间火灾,投保基本险即可覆盖主要损失,无需额外支付高额保费。

基本险保障范围较窄,自然灾害(如暴雨、洪水)、意外事故(如水管爆裂、盗窃)造成的损失均不赔付,企业需明确自身风险点,确认无相关风险后再选择。

选择财产综合险,规避“常见风险+核心意外”,适合大多数企业。

长三角、珠三角等自然灾害多发地区的企业,制造业、仓储业、商业店铺、中型企业等,且满足以下条件:企业财产价值中等,面临的风险较为多元,不仅有火灾、爆炸等核心意外,还有暴雨、台风等常见自然灾害;预算适中,希望获得更全面的基础保障。

覆盖基本险的所有风险,同时规避13种常见自然灾害(暴雨、洪水、台风等)造成的财产损失,以及“三停”导致的直接损失。例如,南方仓储企业,既面临火灾风险,也可能因暴雨导致仓库进水、货物霉变,投保综合险可全面覆盖这些常见风险,性价比最高。

综合险仍采用“列明责任”模式,未列明的风险不赔付;地震、露天堆放货物被暴风暴雨损坏等,通常也不在综合险保障范围内,需额外附加险种。

选择财产一切险,规避“全方位突发风险”,适合高价值、高风险企业。

大型企业、高新技术企业、进出口企业、精密仪器制造厂、高价值仓库等,且满足以下条件:企业财产价值高(如精密设备、贵重存货),面临的风险复杂多样,无法提前全面列明;预算充足,希望获得“全方位兜底”保障,避免因未列明风险导致损失。

覆盖综合险的所有风险,同时规避除“除外责任”以外的所有突发自然灾害和意外事故,包括不明原因的意外损失(如管道破裂、外来物体撞击等)。例如,电子厂的精密芯片、制药厂的生产设备,价值高昂,且可能面临各种突发意外,投保一切险可最大程度规避损失,保障企业正常经营。

一切险并非“万能险”,需重点关注“除外责任”,避免因误解导致理赔纠纷;同时,一切险保费较高,企业需结合自身财产价值和风险需求,权衡性价比后选择,无需盲目追求“全覆盖”。

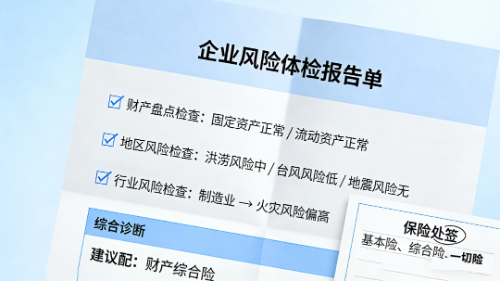

先做风险评估,再选险种

投保前,先全面盘点企业财产(固定资产、流动资产等),分析企业所处地区的自然灾害风险、行业自身的风险特点(如制造业的火灾风险、仓储业的洪水风险),再匹配对应的险种,避免“错买”“漏买”。

明确保险金额,足额投保

保险金额应尽可能接近保险标的的实际价值(可按账面原值、重置价值等方式确定),避免保额不足导致理赔时无法获得足额赔偿,也避免保额过高浪费保费。

看清免责条款,避免理赔纠纷

无论选择哪类险种,都要仔细阅读保险合同的免责条款,明确“不赔的情形”,同时留存好财产清单、投保资料、事故证明等,便于后续理赔。

总结来说,企业财产险的核心是“按需投保、精准匹配”:基本险保“刚需”,综合险保“常规”,一切险保“全面”。不同规模、不同行业的企业,面临的风险差异较大,没有“最好”的险种,只有“最适合”的险种。

如果企业不清楚自身的风险点,不知道该选择哪类险种,我们专业团队将为您提供一对一风险评估,结合企业实际情况,定制专属投保方案,帮助企业规避核心风险,降低保费支出,让保险真正成为企业经营的“防护盾”。